분산형 신용 체인, DCC(Distributed Credit Chain)는 전 세계의 금융 서비스 제공 업체들이 활용할 수 있는 분산형 생태계 구축을 목표로 하 분산형 은행 퍼블릭 체인이다.

DCC는 블록체인 기술로 개인의 신용을 강화하고 데이터의 주인에게 소유권을 돌려줌으로써 새로운 금융 시나리오를 써내려갈 준비를 하고 있다.이미 DCC는 메인넷을 구축하여 운영하고 있다.

블록타임스 티비는 지난 5일과 6일에 걸쳐 MBC 상암에서 열린 The Wall 컨퍼런스에 참가한 스튜위 주( Stewie Zhu, DCC 대표)와 인터뷰를 진행했다. 그는이 인터뷰를 통해 블록체인,암호화폐의 성장과 미래에 대해, 신용 금융 서비스 부분에서 DCC가 핵심적인 역할을 할 수 있다고 강조했다.

“DCC는 분산형 은행 생태계를 구축할 것이며 전통적 금융 기관의 독점 체제를 끊고 각 참여자들이 생태계 성장에 기여해 수익을 창출할 수 있도록 도울 것입니다”

- DCC 대표 스튜위 주

특히 스튜위 주 대표는 예일과 옥스포드에서 금융을 공부한 석학으로 중국에서는 핀테크 업계에 널리 알려진 사업가이자 연쇄 창업가이다 그는 TN테크를 창립하여 4~5년의 핀테크를 기반 경력으로 본인의 첫 회사를 2000여억원에 매각했다.

Q1. 현재 세계적으로 분포돼 있는 사무실 현황과 각 지사의 역할은?

네, 현재한국과 베트남, 뉴욕, 중국, 실리콘밸리에 사무실이 있습니다.

중국에는 DCC 기술센터(Prodcut and Technology, 제품과 기술)가 있으며. 뉴욕에서 마케팅과 PR 기술인력 10명이 근무하고 있습니다.

뉴욕인력들은 컬럼비아 대학교와 NYU(뉴욕대학교) 출신 들입니다.한국에도 마케팅과 PR인력이 있습니다.

Q2. DCC 플랫폼에 대해 설명해주세요.

메인넷은 6개월 전쯤 런칭했고. 플랫폼 내에서 신용관련 사업을 진행 할 예정 입니다.

분산형 사고와 분산형 기술을 통해 전통적인 신용 사업 생태계를 재편성 하는 것이 목표입니다.

블록체인 을 기본으로 한 암호화된 알고리즘을 제공해 저희 DCC 플랫폼 안에 있는 금융기관들의 리스크 전략을 공개하고, 알고리즘 제공자 및 신용 기관에서 발행한 알고리즘에 기초해 차용인이 검증을 신청할 수 있도록 합니다.

리스크 전략 서비스를 통하여 대출 기관이 사전 대책을 수립할 수 있게 해주는 것입니다.

기관 차용에 참여할 수 없는 차용인은 해당 기관의 대출을 신청하지 않음으로써 여러 기관에서 개인 정보를 제출하지 못하게 할 수 있습니다.

이로써 거래 효율성이 늘어나고 신용 기관에서의 거래 비용 부분의 추가 하락을 가져올 것입니다.

특히 대출 서비스를 받을 수 없는 차용인에게 전산 자원 및 지불 비용을 할당할 필요를 없애주기도 합니다.

Q3. DCC 합의 알고리즘에 대해서 설명해주세요.

PBFT(Practical Byzantine Fault Tolerance, )를 기반으로 합니다.

PoW(Proof of Work, 작업 증명)나 PoS(Proof of Stake, 지분 증명)과 비교했을 때 전통적인 방식이죠.

피비에프티는 전력 및 컴퓨팅 자원소모가 적어 속도면에서 유리합니다.

탈중앙화에서 멀어진다는 단점은 존재합니다만. 그 점을 보안하기 위해서 슈퍼노드가 필요합니다.

현재는 7개가 있으며 향후 11~12개까지 늘릴 계획입니다.

저희 DCC 시스템 안에서 슈퍼노드들은 금융기관이나 신용대출기관 등이 될 것입니다.

Q4. 지금까지의 얘기를 들어보면 DCC 플랫폼 안에서의 핵심 키워드는 데이터 같습니다. 이 구조에 대해 좀 더 이야기해주세요.

데이터 교환 과정의 모든 단계에서, 디지털 서명 기술이 사용됩니다.

이로써 개별 체인 또는, 기관 체인에서 상호 작용의 불인식 같은 문제를 피할 수 있습니다.

특히 오픈 소스 개인 신용 데이터 관리 프레임워크, 즉 특정 클라우드 저장 장치 공급자가 지원하는 DCDMF(Distributed Credit Data Management Framework)를 제공합니다.

개발자는 앱 개발 요건에 기초하고 DCDMF 를 사용해 사용자의 개인 신용을 보고 데이터를 신속히 재구성할 수 있게됩니다.

DCCID 를 보유한 사용자는 개인의지갑 주소를 내보내 DCDMF 를 사용하는 여러 APP 에서 데이터를 교환할 수 있습니다.

또한 DCC의 시스템은 유통 과정에서 디지털 서명 및 데이터 요약을 통해 위조 및 사기로부터 데이터를 보호합니다.

데이터 기관이 사용자에게 직접 데이터 인증 서비스를 제공하고 데이터가 제 3 자에 의해 보유되지 않는다는 장점이 있는 것이죠 이러한 구조는 본래 고객에게만 데이터를 제공하려 했던 기관에 데이터 공유 지원을 제공할 수 있게 합니다.

Q5. 현재 암호화폐 시장이 하락세인 것에 대해서는 어떻게 생각하나요

저희는 실물 암호화폐 시장에 적용할 수 있는 현실적인 결제, 온라인 대출 블록체인 플랫폼입니다.

DCC를 런칭했을 때부터 이미 인터넷 회사가 있었습니다.

저희는 실제 사용자 수 확보에 주력할 것이고 인도네시아, 베트남, 중국에서 이를 확장시켜 나갈 것입니다.

또한, 지역 은행들과의 사업적 제휴도 생각 중에 있습니다.

Q6. 사용자들이 DCC들을 사용할 때 어떤 차별점을 느낄 수 있을까요.

암호화폐 대출 사업은 상당히 제한적입니다.

저희는 DCC 데이터 프로토콜을 각기의 다양한 금융 플랫폼에 적용하려는 것입니다.

단순한 암호화폐 대출이 아니라는 점에 주력해주시면 됩니다,

암호화폐 자체에만 DCC를 제한하는 것이 아닌 일반 화폐 금융 시장에도 적용할 것입니다.

지난 3일에는 한국의 업비트 투자회사인 올비트에 상장되기도 했습니다.

Q7. DCC의 올해 사업현황과 앞으로의 계획에 대해서 말해주세요.

DCC의 첫번째 개인 대출 상품인 DApp(디앱, 분산형 앱)과 DCC 익스플로러를 출시했습니다.

이후에는 분산형 신용 체인 공개 플랫폼을 오픈했고 두번째 개인 대출상품 디앱도 출시했습니다.

대출, 데이터 및 리스크 관리 범위를 포함한 서비스를 제공하는 5개 이상의 금융기관과 인터페이스로 접속하고 있습니다.

Q8. 한국시장 마케팅 활동 현황에 대해 설명해주세요.

한국에 이미 마케팅 팀이 있습니다.

네이버 블로그 등에 접속해보면 DCC에 관한 최근 소식 및 현황을 접할 수 있습니다.

유튜브, 네이버 등을 통해 홍보를 하고 있는 만큼 한국의 투자자들에게도 알려질 수 있었으면 좋겠습니다.

해시드 같은 경우는 당시 ICO가 끝났을 때여서 한국에서 별도 투자를 받지는 않았습니다.

[출처:블록체인밸리] * 본 콘텐츠는 블록체인밸리의 콘텐츠이며 블록타임스TV닷컴의 지면에 소개하여 더 많은 독자가 읽을 수 있도록 지면에 옮겨놓았습니다.

다스아카데미 X 유즈페이 50,000포인트 지급 이벤트 진행

다스아카데미 X 유즈페이 50,000포인트 지급 이벤트 진행

다스아카데미, "지금 당장 코인 투자, 실전편" 출시

다스아카데미, "지금 당장 코인 투자, 실전편" 출시

암호화폐 굿즈 스토어 가즈아샵 신제품 출시

암호화폐 굿즈 스토어 가즈아샵 신제품 출시

[Q&A] 가즈아샵 운영자이자 트위터 관리자, 일명 '지기'

[Q&A] 가즈아샵 운영자이자 트위터 관리자, 일명 '지기'

호화폐 굿즈 스토어 가즈아샵이 11월 8일 해외 샵 공식 오픈

호화폐 굿즈 스토어 가즈아샵이 11월 8일 해외 샵 공식 오픈

차트 분석 강의 "양봉돼지의 차트, 핵심만 쏙쏙 고급" 론칭 - 다스아카데미

차트 분석 강의 "양봉돼지의 차트, 핵심만 쏙쏙 고급" 론칭 - 다스아카데미

DFM eco Inc. , 10월 29일 DFM 브릿지 출시

DFM eco Inc. , 10월 29일 DFM 브릿지 출시

[인터뷰] 가즈아샵 총괄 디자이너 박송희 팀장

[인터뷰] 가즈아샵 총괄 디자이너 박송희 팀장

코인러의 감성을 그대로 담은 굿즈, 가즈아# 런칭

코인러의 감성을 그대로 담은 굿즈, 가즈아# 런칭

암호화폐 투자 교육 다스아카데미, 한상후 PD 영입

암호화폐 투자 교육 다스아카데미, 한상후 PD 영입

NFT 코인 투자 100문 100답 - 선착순 100명 무료 증정 이벤트 (배송비 없음)

NFT 코인 투자 100문 100답 - 선착순 100명 무료 증정 이벤트 (배송비 없음)

코인NFT투자 필독서 100문 100답 베스트셀러 무료 제공 이벤트

코인NFT투자 필독서 100문 100답 베스트셀러 무료 제공 이벤트

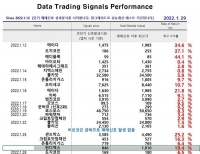

펀디엑스 19%, 샌드박스 25% 상승에 신규 신호 발생 코인은? (추가)

펀디엑스 19%, 샌드박스 25% 상승에 신규 신호 발생 코인은? (추가)

펀디엑스 19%, 샌드박스 25% 상승에 신규 신호 발생 코인은? (추가)

펀디엑스 19%, 샌드박스 25% 상승에 신규 신호 발생 코인은? (추가)

다스아카데미, 홈페이지 리뉴얼

다스아카데미, 홈페이지 리뉴얼